Wollen Sie von Preisunterschieden profitieren, ohne Markttrends vorhersagen zu müssen? Beim Arbitrage-Handel werden Gewinne aus Preisunterschieden desselben Finanzinstruments an verschiedenen Börsen erzielt. Aufgrund der Volatilität und begrenzten Liquidität eignet sich diese Strategie besonders gut für den Handel mit Kryptowährungen.

Dieser Artikel erklärt Ihnen, wie Arbitrage funktioniert, welche Arten es gibt – von reiner bis zu dreiseitiger Arbitrage – und wie Sie Risiken minimieren können. Entdecken Sie noch heute neue Handelsmöglichkeiten und tauchen Sie ein in die Welt der Arbitrage!

Der Artikel befasst sich mit folgenden Themen:

- Wichtige Erkenntnisse

- Was ist Arbitrage?

- Was ist Arbitrage-Handel mit Kryptowährungen?

- Beispiel für einen Arbitrage-Handel

- Arten von Arbitrage

- Vorteile und Nachteile von Arbitrage

- Arbitrage-Handelsstrategien

- Welche Möglichkeiten der Arbitrage gibt es auf dem Aktienmarkt?

- So funktioniert der Arbitrage-Handel

- Fazit

- Arbitrage-Handel – häufig gestellte Fragen

Wichtige Erkenntnisse

- Arbitrage ist eine Handelsstrategie, bei der von Preisunterschieden für ein und denselben Vermögenswert auf verschiedenen Märkten oder Handelsplattformen profitiert wird.

- Das bedeutet im Wesentlichen, dass Sie einen Vermögenswert zu einem niedrigeren Preis auf einem Markt kaufen und zu einem höheren Preis auf einem anderen Markt verkaufen, um die Preisdifferenz auszunutzen.

- Zu den beliebten Arbitrageformen zählen die reine (direkte) Arbitrage, die Dreiecksarbitrage, die Handelsarbitrage, die Wandelarbitrage und die Fusionsarbitrage.

- Zu den beliebten Arbitrageformen zählen die reine (direkte) Arbitrage, die Dreiecksarbitrage, die Handelsarbitrage, die Wechselarbitrage und die Fusionsarbitrage.

- Die größten Risiken sind Provisionen, technisches Versagen und Verzögerungen bei der Übertragung von Geldern zwischen den Börsen.

- Um erfolgreich Arbitrage-Trading zu betreiben, ist es ratsam, spezialisierte, automatisierte Programme und Markt-Scanner zu verwenden, die Handelsgelegenheiten schnell aufspüren können.

- Diese Strategie hat den Vorteil, dass man Geld verdienen kann, ohne die Marktrichtung vorhersagen zu müssen.

Was ist Arbitrage?

Bei der Arbitrage geht es darum, aus dem Preisunterschied für ein und denselben Vermögenswert Gewinn zu ziehen. Der Händler tätigt Verkäufe auf einer Plattform, auf der ein Vermögenswert teurer gehandelt wird, und kauft gleichzeitig denselben Vermögenswert dort, wo er billiger ist.

Ein Beispiel für Arbitrage im realen Leben ist der Einzelhandel. Zum Beispiel Händler, die Gebrauchtwagen in einem Land billiger einkaufen und in einem anderen Land teurer verkaufen.

Der Arbitrage-Handel schließt den Kauf und Verkauf von Aktien, Währungen, Derivaten und Kryptowährungen ein. Wenn die Aktien eines Unternehmens an der New Yorker Börse zu 5 $ und an der Londoner Börse zu 4,7 $ gehandelt werden, ist dies eine gute Gelegenheit, in den Arbitrage-Handel einzusteigen. Der Gewinn muss allerdings die Kosten übersteigen.

Grundsätzlich ist die Transaktionsgeschwindigkeit beim Arbitrage-Handel sehr wichtig. Vorteilhaft sind ein leistungsfähiger Computer, High-Speed-Internet und automatisierte Trading-Programme. Manuelle Arbitrage ist auf neuen Märkten, wie z. B. Kryptowährungen, profitabel und auf entwickelten und effizienten Märkten, wie z. B. dem Aktienmarkt, unvorteilhaft.

Was ist Arbitrage-Handel mit Kryptowährungen?

Der Krypto-Arbitrage-Handel besteht darin, entgegengesetzte Trades mit der gleichen Kryptowährung, aber an verschiedenen Börsen zu eröffnen. Aus diesem Grund ist es bei der Krypto-Arbitrage notwendig, ein Kapital an mindestens zwei Krypto-Börsen zu haben.

Der Kryptomarkt weist eine hohe Volatilität auf, so dass die Diskrepanzen größer sein können als an den Aktien- oder Devisenbörsen. Darüber hinaus ist dieser Markt nicht streng gesetzlich reguliert, so dass die Anleger nur ungern ihre Investitionen dorthin verlagern. Infolge der geringen Liquidität bleiben die Preisunterschiede länger bestehen als auf den entwickelten Märkten. Angesichts der Volatilität und Liquidität des Kryptomarktes ist es auch für manuelle Trader möglich, mit Arbitrage zu verdienen.

Der Grundgedanke der Krypto-Arbitrage besteht darin, Fälle zu finden, in denen die gleiche Kryptowährung an zwei verschiedenen Börsen einen unterschiedlichen Preis hat. Weil Arbitrage-Trader einen Vermögenswert mit einem höheren Preis verkaufen, erhöhen sie das Angebot, was den Preis nach unten drückt. Beim zweiten Trade handelt es sich um den Kauf eines Vermögenswerts zu einem niedrigeren Preis, was zu einem Anstieg der Nachfrage und einem Aufwärtsdruck auf den Preis führt. Deshalb wird die Preisdiskrepanz umso kleiner, je mehr Arbitrage-Trades abgeschlossen werden. Ein Arbitrage-Trader muss daher lernen, solche Situationen zu erkennen und entsprechende Trades schnell abzuschließen.

Risiken beim Arbitrage-Handel mit Kryptowährungen

Die wesentlichen Risiken beim Krypto-Arbitrage-Handel sind Sicherheit und Timing.

Als Akteure des Börsenhandels sind Krypto-Arbitrage-Trader dem Betrugsrisiko ausgesetzt, das mit dem Eindringen von Hackern in Konten und Krypto-Börsen verbunden ist. Zudem besteht für Krypto-Arbitrage-Trader das Risiko, ihr Geld zu verlieren, wenn ein Krypto-Broker unzuverlässig ist und das Unternehmen schließen kann, indem er das Geld der Kunden stiehlt. Angesichts der Tatsache, dass der Kryptowährungsmarkt gesetzlich kaum reguliert ist, sollten Sie genau auf die Sicherheit achten, d. h. Broker mit einem guten Ruf wählen und Ihr Konto durch zusätzliche Verifizierung schützen.

Die Durchführung von Arbitrage-Trades ist mit zeitlichen Risiken verbunden. Trader können die Vorteile des Krypto-Arbitrage-Handels auf zwei Arten nutzen:

- Maschinell durch den Kauf von leistungsfähigen Geräten für den Trade und die Hochgeschwindigkeitskommunikation;

- Mit Hilfe von automatischen Scannern, die nach Arbitragemöglichkeiten suchen, und speziellen Programmen zur Eröffnung von Trades.

Wenn mehr Zeit vergangen ist, seit sich die Gelegenheit zum Abschluss von Arbitrage-Trades ergab, werden mehr Trader den Vermögenswert zu einem hohen Preis verkaufen und zu einem niedrigen Preis kaufen. Dadurch werden die Preisdifferenz und das Gewinnpotenzial geringer. Der Arbitrage-Handel kann sich irgendwann als ungeeignet erweisen, da das Gewinnpotenzial die Kosten nicht decken wird.

Die Kosten umfassen verschiedene Provisionen, die der Trader während des Arbitrage-Handels zahlt, z. B. für die Eröffnung eines Trades, die Überweisung von Geldern zwischen Börsen oder die Auszahlung von Geldern von einem Handelskonto.

Beispiel für einen Arbitrage-Handel

Nachfolgend ein Beispiel für den Arbitrage-Handel mit Kryptowährungen:

- Einzahlung an Börse 1: 15.000 Euro + 1 BTC

- Einzahlung an Börse 2: 15.000 Euro + 1 BTC

- Preis von 1 BTC an Börse 1 = 15.000 Euro

- Preis von 1 BTC an Börse 2 = 15.100 Euro

Nach dem Kauf von 1 BTC an Börse 1 und Verkauf von 1 BTC an Börse 2 beträgt das Guthaben des Traders:

- 2 BTC an Börse 1

- 30.100 Euro an Börse 2

Der Gewinn beträgt 100 Euro, doch jetzt gibt es nur noch BTC an Börse 1 und nur noch Euro an Börse 2. Daher kann der Trader weder BTC an Börse 2 verkaufen noch an Börse 1 kaufen. Bei der Berechnung des Gewinns sollten daher die Kosten für den Transfer von 1 BTC an Börse 2 berücksichtigt werden, z. B. die Nutzung dezentraler Börsen und die Überweisung von 15.000 Euro an Börse 1, um die Fähigkeit zum Kauf und Verkauf von BTC an beiden Börsen wiederherzustellen.

Arten von Arbitrage

Es gibt mehrere Arten von Arbitrage-Handel:

- Klassische Arbitrage (Investieren/Finanzmärkte)

- Dreiecksarbitrage bezieht sich auf den Devisenmarkt und seine wichtigsten Instrumente, die Währungspaare

- Latenzarbitrage zielt darauf ab, Preisunterschiede für denselben Vermögenswert auszunutzen, die durch Verzögerungen bei der Datenübertragung zwischen verschiedenen Handelsplätzen entstehen

Reine Arbitrage

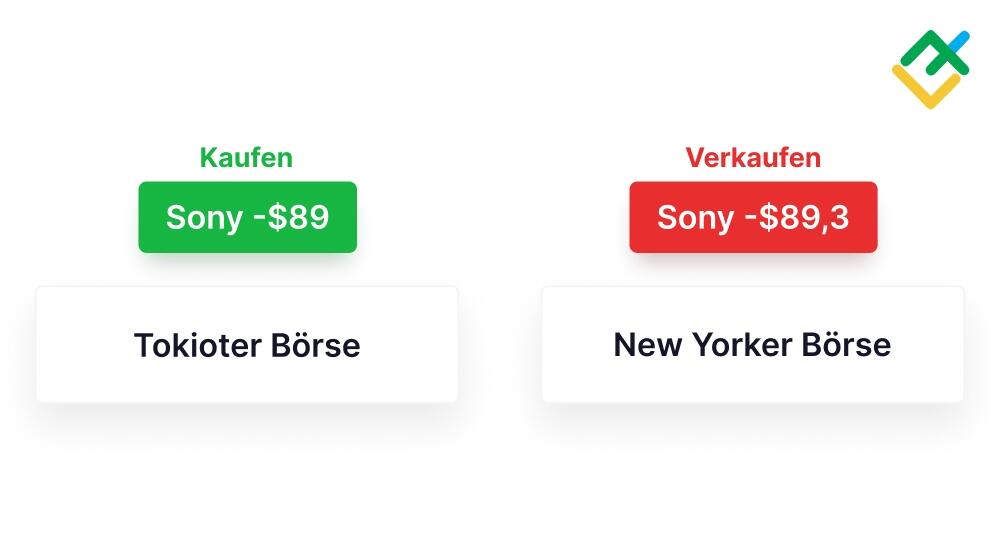

Reine oder räumliche Arbitrage ist eine Arbitrage zwischen zwei Märkten für ein und dasselbe Produkt, wenn sein Preis auf verschiedenen Märkten nicht derselbe ist. Aktien großer Unternehmen wie Sony werden zum Beispiel an mehreren Börsen gehandelt. Die Möglichkeit zur räumlichen Arbitrage ergibt sich, wenn der Sony-Kurs an der Tokioter Börse (TYO) niedriger ist als an der New Yorker Börse (NYSE). Räumliche Arbitrage ist in diesem Fall ein Kauf eines Wertpapiers an der TYO mit einem gleichzeitigen Verkauf desselben Wertpapiers an der NYSE.

Reine Arbitrage ist auch bei dem Handel mit Währungen und Kryptowährungen möglich. Die Öffnungszeiten einiger Handelssitzungen auf dem Forex-Markt sind identisch. So öffnet zum Beispiel der amerikanische Markt, bevor der europäische Markt schließt. Infolgedessen kann der Euro in Europa und Amerika zu unterschiedlichen Preisen gehandelt werden.

Auch bei Krypto-Arbitrage ist ein Preisunterschied zwischen hochliquiden und niedrigliquiden Börsen möglich. Zum Beispiel liegt der Kauf/Verkauf von BTC auf der hochliquiden Binance bei 16739,07/16739,56 und auf der weniger liquiden Bitfinex bei 16740/16742. Deshalb ist es möglich, BTC auf Binance zu 16739,56 zu kaufen und auf Bitfinex zu 16740 zu verkaufen, wobei ein weniger genauer Kurs verwendet wird.

Doch aufgrund der Entwicklung automatischer Prozesse werden die Unterschiede zwischen den Marktpreisen täglich kleiner, so dass reine Arbitrage, insbesondere manuelle, immer seltener wird.

Dreiecksarbitrage

Dreiecksarbitrage kommt beim Handel mit gepaarten Instrumenten zum Einsatz, wenn der Kurs des einen in Bezug auf den Kurs des anderen ausgedrückt wird. Zum Beispiel die Währungspaare EURUSD und GBPUSD oder die Kryptowährungen BTCUSD und BTCUSD.

Bei dieser Art von Arbitrage-Trade geht es darum, den Preisunterschied zwischen drei gepaarten Instrumenten zu ermitteln. Zum Beispiel: BTCUSD = 16716, ETHUSD = 1216. Basierend auf diesen Daten sollte der BTCETH-Kurs 16716/1216 = 13,75 betragen.

Angenommen, der tatsächliche BTCETH-Preis ist 13,8, also höher als der berechnete Preis von 13,75. Um durch Dreiecksarbitrage einen Gewinn zu erzielen, müssen Sie drei Transaktionen durchführen:

- BTCUSD zu 16716 USD kaufen. Zum Beispiel, wir kaufen 10 Lots für den Betrag von 167160 USD;

- BTCETH zu 13,8 ETH verkaufen. 10 Lots für den Betrag von 138 ETH.

Durch diese Transaktionen befinden sich 138 ETH auf dem Konto und eine Verbindlichkeit von 167160 USD. Im dritten Trade sollten Sie daher die ETH loswerden und die Verbindlichkeiten in USD begleichen. Daraus folgt:

ETHUSD zu 1216 USD verkaufen, 138 ETH für 167808 USD verkaufen (138 x 1216).

Die Verbindlichkeiten beliefen sich auf 167160, und der Gewinn aus dem dritten Trade betrug 167808 USD. Der Gewinn aus der Dreiecksarbitrage beträgt somit 167808 - 167160 = 648 USD.

Wenn der tatsächliche Preis von BTCETH in diesem Beispiel niedriger wäre als der berechnete, d.h. 13,7 (bei geschätzten 13,75), dann würde die Richtung der Transaktionen in der Dreiecksarbitrage wie folgt aussehen:

- BTCUSD zu 16716 USD verkaufen;

- BTCETH zu 13,7 ETH kaufen;

- ETHUSD zu 1216 USD kaufen.

Latenzarbitrage

Bei der Latenzarbitrage, auch Hochfrequenzarbitrage genannt, werden die geringen Verzögerungen bei der Preisaktualisierung zwischen verschiedenen Handelsplattformen ausgenutzt. Trader nutzen dazu superschnelle Algorithmen und spezielle Software, um Preisabweichungen einige Millisekunden vor dem Rest des Marktes zu erkennen. Die Trades werden sofort ausgeführt, sodass die Trader von diesen winzigen Preisabweichungen profitieren können. Für diese Art des Arbitragehandels sind fortschrittliche Technologie, Hochgeschwindigkeitsverbindungen und erhebliche Investitionen in die Infrastruktur erforderlich.

Vorteile und Nachteile von Arbitrage

Wichtigstes Kriterium für erfolgreichen Arbitrage-Handel ist die Schnelligkeit. Das Gewinnpotenzial ist umso größer, je schneller Trader Arbitrage-Instrumente finden und je schneller sie einen Trade eingehen. Deswegen ist der Arbitrage-Handel für manuelle Trader nicht geeignet, da sie in Bezug auf die Geschwindigkeit gegenüber den Programmen verlieren werden.

Vorteile von Arbitrage

Eindeutigkeit

Im Vergleich zum normalen Trade, bei dem die einen "Kopf" und "Schultern" auf dem Kurs-Chart sehen, während die anderen horizontale Niveaus sehen, ist das Suchobjekt beim Arbitrage-Trading eine Diskrepanz der Kurse.

Weniger Unsicherheit

Beim klassischen Handel kann jeder einzelne Trade sowohl ein positives als auch ein negatives Ergebnis haben. Dieses Ergebnis kann nicht im Voraus berechnet werden. Im Arbitrage-Handel hängt der Erfolg eines Trades nur von der Geschwindigkeit seines Ablaufs ab.

Nachteile von Arbitrage

Kosten

Um profitabel mit Arbitrage zu handeln, müssen Trader entweder Geld für eine gute Software ausgeben, die den Handel automatisiert, oder Möglichkeiten für den manuellen Handel suchen. Im Gegensatz zum klassischen Handel ist es bei der Arbitrage unmöglich, einen Alarm zu setzen und auf die richtige Situation zu warten, um einen Trade abzuschließen, weil man sofort handeln muss.

Ausführungsrisiken

Wie bei allen kurzfristigen Handelsformen mit geringem Gewinnpotenzial, aber hohen Volumina, treten beim Arbitrage-Handel Slippage, Requotes und der Ausfall der Internetverbindung auf. Schon eine kleine unvorhersehbare Veränderung der Situation kann für den Trader negative Folgen haben.

Arbitrage-Handelsstrategien

Im Folgenden werden einige Arbitrage-Strategien vorgestellt, die keine hohe Geschwindigkeit beim Abschluss von Trades erfordern. Es handelt sich um Risikoarbitrage, Arbitrage bei festverzinslichen Wertpapieren und gedeckte Zinsarbitrage.

Diese können als Pendant zu Intraday- und mittelfristigen Strategien im klassischen Handel bezeichnet werden, da die Haltedauer der Positionen zwischen mehreren Tagen und mehreren Monaten liegen kann.

Risikoarbitrage-Strategie

Die Strategie der Risikoarbitrage basiert auf Fusionsarbitrage, wenn ein Unternehmen plant, die Aktien eines anderen Unternehmens zu einem im Voraus festgelegten Preis zurückzukaufen, der über dem aktuellen Marktpreis liegt. Bei dieser Strategie werden Aktien des zu übernehmenden Unternehmens in der Erwartung gekauft, dass die Transaktion zustande kommt. Der Gewinn des Arbitrage Traders ist umso größer, je größer die Differenz zwischen dem in der Transaktion angegebenen Preis und den aktuellen Marktnotierungen ist. Bei dieser Strategie besteht jedoch das Risiko, dass der Handel rückgängig gemacht wird, so dass der Arbitrage Trader nicht den geplanten Gewinn erhält.

Zum Beispiel werden die Aktien des Unternehmens, das aufgekauft werden soll, derzeit zu 50 $ pro Aktie gehandelt. Wenn für den Trade ein Kurs von 52,5 $ angegeben ist, eignet sich ein solches Wertpapier für eine riskante Arbitrage. Nehmen wir an, ein Trader eröffnet einen Long-Trade auf 10 Wertpapiere mit einem aktuellen Wert von 500 $. Vor dem Fusionsdatum kann der Kurs der Aktie nach oben und unten schwanken. Der Händler muss eine Transaktion mit einem Volumen abschließen, das so hoch ist, dass er unter Berücksichtigung dieser Schwankungen über genügend Mittel verfügt, um eine offene Position zu halten. Kommt die Transaktion zustande, steigt der Trader bei 52,5 $ aus dem Trade aus und erhält 525 $ für 10 Aktien. Wenn die Transaktion nicht zustande kommt, muss der Trader die Position aufgrund der Marktlage schließen.

Bei der Risikoarbitrage-Strategie ist also nur das Take-Profit-Niveau bekannt, d.h. der in Bezug auf die Transaktion festgelegte Preis.

Festverzinsliche Arbitrage

Die festverzinsliche Arbitrage basiert auf der Differenz der Zinssätze zwischen verschiedenen Arten von Wertpapieren wie Aktien und Anleihen.

Im Gegensatz zur vorherigen Strategie basiert die Prognose für festverzinsliche Arbitrage nicht auf exakten Daten, sondern auf den Annahmen der Trader. Die Eröffnung von Trades erfolgt nach dem Standard-Arbitrage-Schema, was bedeutet, dass ein teureres Wertpapier verkauft und gleichzeitig ein billigeres gekauft wird, um einen Gewinn zu erzielen.

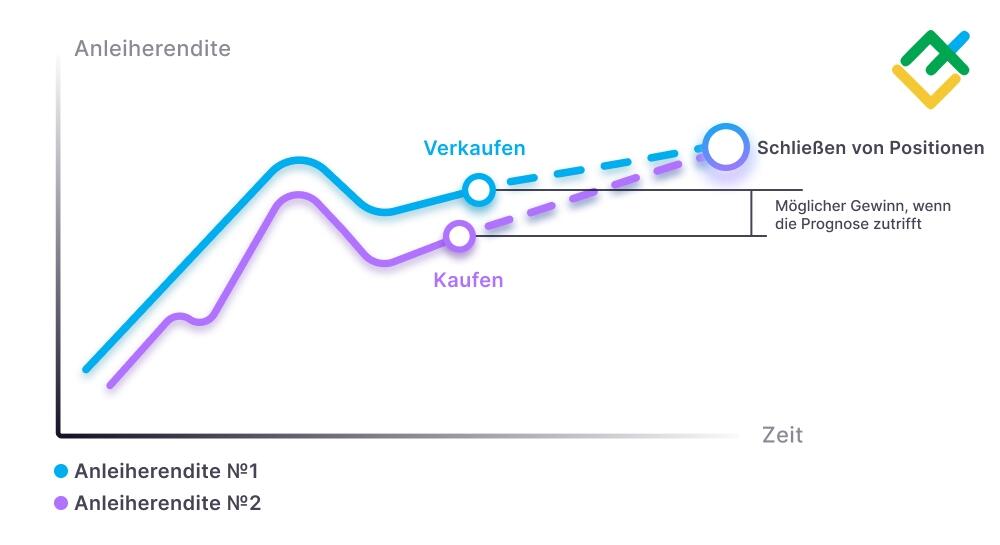

Angenommen, die Rendite von Anleihe 1 liegt bei 4 % und die von Anleihe 2 bei 3,5 %. Zudem sind die Emittenten der Wertpapiere in derselben Branche tätig, haben eine ähnliche Logistik und ungefähr denselben Gewinn. Aus diesem Grund können die Arbitragehändler davon ausgehen, dass die tatsächlichen zukünftigen Renditen für beide Wertpapiere gleich sind. Sie tätigen dann einen Long-Trade in Anleihe 2 (mit einer Rendite von 3,5 %) und einen Short-Trade in Anleihe 1 (mit einer Rendite von 4 %). Stimmen die Anleihekurse überein, erzielen die Trader einen Gewinn von 4 - 3,5 = 0,5 %.

Trader erzielen auch dann einen Gewinn, wenn auch einen geringeren, wenn die Rentabilitätsindikatoren um einen beliebigen Betrag konvergieren. Wenn sich die Spanne zwischen den Rentabilitätswerten hingegen vergrößert, machen die Trader bei der Arbitrage Verluste.

Gedeckte Zinsarbitrage

Grundlage für diese Strategie sind die unterschiedlichen Zinssätze in den beiden Ländern. Angenommen, der jährliche Prozentsatz in Land 1 beträgt 5 % und in Land 2 15 %. Der Jahreszins für Kapital in Land 2 liegt höchstwahrscheinlich bei etwa 10 %.

Ein auf Arbitrage spezialisierter Trader kann also einen Kredit in der Landeswährung zu 5 % aufnehmen, dann die Währung von Land 2 kaufen und diesen Betrag zu 10 % einzahlen. Nach Ablauf der Einzahlungsfrist hebt der Trader das Geld ab, konvertiert es zurück in die Landeswährung und zahlt den Kredit zurück.

Wenn der Kurs zum Zeitpunkt der Abhebung des Kapitals gleich bleibt, verdient der Trader 10 % - 5 % = 5 %. Eine mögliche Änderung des Wechselkurses gilt als Währungsrisiko. Wenn zum Beispiel die Währung von Land 2 im Laufe des Jahres um 5 % gegenüber der Währung von Land 1 fällt, ist der Gewinn gleich Null.

Dieses Wechselkursrisiko wird durch einen Terminkontrakt in Höhe des potenziellen Gewinns abgesichert. Als Beispiel wird oben ein Jahresvertrag in Höhe von 5 % des Kapitals verwendet. Der Reingewinn eines Traders ist der Ertrag aus dem Arbitrage-Trade abzüglich der Kosten für den Terminkontrakt.

Welche Möglichkeiten der Arbitrage gibt es auf dem Aktienmarkt?

Im gegenwärtigen Entwicklungsstadium des Aktienmarktes werden fünf Arten von Arbitrage eingesetzt:

- Bei der (reinen) Börsenarbitrage wird die Kursdifferenz desselben Vermögenswerts an verschiedenen Börsen verfolgt. Ihre Eigenschaften wurden bereits oben erörtert. Bei der Berechnung der Rentabilität ist zu berücksichtigen, dass ein Vermögenswert in verschiedenen Währungen an verschiedenen Börsen gehandelt werden kann, was Umrechnungskosten mit sich bringt. Den zweiten Kostenpunkt stellt die Überweisung von Wertpapieren zwischen den Verwahrstellen dar.

- Bei der Branchenarbitrage werden Preisdivergenzen zwischen verschiedenen hoch korrelierten Vermögenswerten verfolgt. Dazu gehören beispielsweise Aktien von Unternehmen derselben Branche. Diese Art der Arbitrage basiert auf der Annahme, dass sich die Aktien je nach dem aktuellen Stand der Branche in dieselbe Richtung bewegen.

- Bei der äquivalenten Arbitrage wird die Preisdifferenz zwischen einem Basiswert und seinem Derivat verfolgt. Beispielsweise zwischen einer Aktie und einem Future auf diese Aktie. Diese Art der Arbitrage beruht auf der Tatsache, dass sich der Futures-Kurs dem Kurs des Basiswerts umso stärker annähert, je näher der Verfallstag ist, und ihm an diesem Tag gleich wird.

- Bei der Kalenderarbitrage wird die Preisdifferenz zwischen Futures mit unterschiedlichen Verfallsdaten für denselben Vermögenswert verfolgt. Im Falle einer starken Divergenz wird ein teurerer Kontrakt verkauft und ein billigerer Kontrakt aufgrund der Konvergenz gekauft. Bei einer geringen Differenz wird ein teurerer Kontrakt gekauft und ein billigerer Kontrakt aufgrund der Preisdifferenz verkauft.

- Die statistische Arbitrage gründet sich auf das Prinzip der Rückkehr des Preises zum Durchschnittswert. Bei überkauften Aktien wird ein Short-Trade eröffnet, bei unterbewerteten Aktien ein Long-Trade.

So funktioniert der Arbitrage-Handel

Um erfolgreich mit Arbitrage zu handeln, sollten Sie die folgenden Empfehlungen befolgen:

- Entscheiden Sie sich für die Art der Transaktionen, manuell oder automatisch.

- Wählen Sie den Markt unter Berücksichtigung der Art der Transaktionen und der Anzahl der Provisionen. Beim automatisierten Handel sind die Kosten für Hardware und/oder Software zu berücksichtigen.

- Vergleichen Sie den möglichen Gewinn eines Trades mit den Kosten für seinen Abschluss.

- Ermitteln Sie die mit dem Trade verbundenen Risiken. Versuchen Sie, diese Risiken möglichst zu verringern.

- Führen Sie eine Reihe von Trades auf einem Demo-Konto durch, um die tatsächlichen Gewinne mit den geplanten zu vergleichen.

- Im positiven Fall sollten Sie Trades auf einem Echtgeldkonto mit einem Mindestvolumen eingehen, um die Auswirkungen des Spreads und der Psychologie auf das Ergebnis einschätzen zu können.

- Wenn das Resultat akzeptabel ist, wechseln Sie zu Standardvolumina auf einem echten Konto.

Fazit

Beim Arbitrage-Handel besteht das Hauptproblem darin, zwischen der Investition in Ausrüstung und der Investition in Ihre Fähigkeiten zu wählen. Für den automatisierten Handel ist entweder ein größeres Kapital oder mehr Trades erforderlich, um eine Rendite zu erzielen. Bei manueller Arbitrage, die keine hohen Anforderungen an die Geschwindigkeit stellt, kann das Kapital dem des Standardhandels entsprechen.

Wie jede Art des Handels ist auch Arbitrage mit Risiken verbunden, die es zu berücksichtigen gilt.

Beide Arten von Arbitrage sind auf dem Kryptowährungsmarkt am vielversprechendsten. Er ist noch unterentwickelt, was bedeutet, dass der Wettbewerb sowohl bei der automatischen als auch bei der manuellen Arbitrage geringer ist als auf so entwickelten Märkten wie dem Aktien- oder Devisenmarkt.

Arbitrage-Handel – häufig gestellte Fragen

Kauf von EUR an der Londoner Börse zu einem niedrigeren Preis und gleichzeitiger Verkauf von EUR an der New York Stock Exchange zu einem höheren Preis, wenn das Volumen der beiden Transaktionen gleich ist.

Ja. Darüber hinaus hat sie positive Auswirkungen auf die Finanzmärkte, da sie zur Erhöhung der Liquidität beiträgt.

Derselbe Vermögenswert wird zu einem niedrigeren Preis an einem Markt gekauft und gleichzeitig zu einem höheren Preis an einem anderen Markt verkauft. Zur Erzielung eines Gewinns müssen Trader entweder Trades schließen, wenn sich die Preise angleichen, oder einen Verkauf mit einem zu einem niedrigeren Preis gekauften Vermögenswert decken, indem sie diesen von einem anderen Markt überweisen.

Nur theoretisch. Praktisch erfordert diese Handelsform von den Tradern eine entsprechende Kompetenz. Beim Arbitrage-Handel ist es erforderlich, nach geeigneten Vermögenswerten zu suchen, deren Zahl aufgrund der zunehmenden Liquidität immer geringer wird, die Durchführbarkeit eines Trades unter Berücksichtigung der Kosten zu berechnen und Risikomanagement zu betreiben.

Ja, zum Beispiel, wenn ein Vermögenswert, der zu einem niedrigeren Preis gekauft wurde, stärker fällt und ein Vermögenswert, der zu einem höheren Preis verkauft wurde, im Preis ansteigt. Außerdem drohen Verluste, wenn die Kosten für die Überweisung des gekauften Vermögenswerts von einem Markt auf einen anderen höher sind als der Arbitragegewinn.

Hierbei handelt es sich um die Durchführung gegensätzlicher Trades für denselben Vermögenswert, wenn sein Preis auf verschiedenen Märkten oder bei verschiedenen Liquiditätsanbietern nicht gleich ist.

Aufgrund der geringen Margin von ca. 0,5 % stellt diese Handelsart jedoch hohe Anforderungen an die Höhe des Kapitals. Außerdem ist es notwendig, eine Analyse durchzuführen, um Instrumente zu finden, deren Rentabilität die Kosten deckt.

Ja. Allerdings wird der Markt umso effizienter, je länger er existiert, und infolgedessen werden die Arbitragemöglichkeiten immer geringer. Für die Anwendung von Arbitragestrategien ist es daher besser, auf dem Kryptowährungsmarkt zu handeln als auf dem Aktienmarkt.

Eröffnen Sie ein Handelskonto, und lernen Sie, die Preisdifferenz desselben Vermögenswerts zu erkennen und schnell zu handeln. Die Schnelligkeit der Arbitrage-Transaktionen steht in direktem Verhältnis zur Rentabilität dieser Art des Handels.

Darunter versteht man den Kauf einer Kryptowährung zu einem niedrigeren Preis an einer Börse bei gleichzeitigem Verkauf derselben Kryptowährung zu einem höheren Preis an einer anderen Börse.

Tagtäglich ergeben sich Gelegenheiten zum Einstieg in Trades. In der Regel ist das Risiko eines Trades geringer als beim direktionalen Handel. Um einen Gewinn zu erzielen, muss ein Arbitrage-Trader keine einzigartige Handelsstrategie entwickeln. Vielmehr reicht es aus, einen guten Arbitrage-Roboter zu finden und die Fähigkeit zu besitzen, so schnell wie möglich Kurse zu erhalten.

Die Hauptrisiken beziehen sich auf die Ausführung. Dazu gehören die Möglichkeit von Abweichungen und Requotes, d. h. der Abschluss von Trades zu schlechteren Preisen als geplant. Im Durchschnitt liegt der Gewinn eines Arbitrage-Handels bei einigen Pips, so dass schon ein Pip Unterschied zwischen den geplanten und den tatsächlichen Kursen erhebliche Auswirkungen auf das Ergebnis haben kann.

Nein. Arbitrage-Trades sind meist kurzfristig, und der Gewinn wird durch ihre große Anzahl erzielt.

Man kann zwei Kryptobörsen finden, an denen der Preis der gleichen Kryptowährung unterschiedlich ist. Anschließend kaufen Sie eine Kryptowährung an der Börse, an der ihr Preis niedriger ist, und verkaufen gleichzeitig dieselbe Kryptowährung an einer anderen Börse, an der ihr Preis höher ist.

Der aktuelle EURUSD-Wechselkurs beträgt zum Beispiel 1,10 und der AUDUSD-Wechselkurs 0,68. Der ermittelte Kurs von EURAUD sollte 1,10/0,68 = 1,62 betragen. Ist der tatsächliche Kurs von EURAUD höher als der berechnete Wert, dann kaufen Sie EURUSD und verkaufen AUDUSD und EURAUD. Wenn nicht, verkaufen Sie EURUSD und kaufen AUDUSD und EURAUD.

Die erste Voraussetzung ist, dass derselbe Vermögenswert zu unterschiedlichen Preisen gehandelt wird. Zweitens muss der Gewinn aus dem Arbitrage-Trade größer sein als die Transaktionskosten.

Darunter versteht man die Abhängigkeit der Preisbildung eines Vermögenswerts, der nicht überall zum gleichen Preis gehandelt wird, von Arbitrage-Geschäften der Anleger. Wo der Preis eines Vermögenswerts niedriger ist, steigt die Nachfrage, und wo er höher ist, steigt das Angebot.

Die Liquidität der Märkte, auf denen derselbe Vermögenswert gehandelt wird, ist unterschiedlich. Außerdem aufgrund der unterschiedlichen Geschwindigkeit, mit der Kurse von verschiedenen Brokern eingeholt werden, was auf die Entfernung zu den Servern des Liquiditätsanbieters oder die Qualität der Ausrüstung zurückzuführen sein kann.

Der vorliegende Artikel gibt die Meinung des Autors wieder und spiegelt nicht unbedingt die Meinung des Brokers LiteForex wider. Die auf dieser Seite veröffentlichten Materialien dienen ausschließlich Informationszwecken und sollten nicht als Anlageberatung im Sinne der Richtlinie 2014/65/EU angesehen werden.

Gemäß dem Urheberrechtsgesetz gilt dieser Artikel als geistiges Eigentum, welches auch das Verbot beinhaltet, ihn ohne Zustimmung zu vervielfältigen und zu verbreiten.