Bewertung der Effektivität von Forex-Strategien mittels Sharpe-Ratio

Die Bewertung der Wirksamkeit eines Handelssystems oder einer Handelsstrategie auf dem Forex-Markt. Sharpe-Ratio: Definition, Berechnungsformel, Berechnungsbeispiele manuell und mit Excel

Wie lässt sich die Wirksamkeit der Strategie bewerten? Die Rentabilität ist nicht der wichtigste Indikator, da die Risiken mit steigender Rentabilität zunehmen. Die Wirksamkeit von Strategien zum Kapitalmanagement unter Berücksichtigung des Risikoniveaus kann mit Hilfe der Sharpe-Ratio berechnet werden, die zur Analyse der Performance des Unternehmens auf den Aktien- und Devisenmärkten herangezogen wird. Sie ermöglicht einen Vergleich, um wie viel höher das Risiko für die Strategie im Vergleich zu risikofreien Anlagen ist und ob die Erträge dieses Risiko wert sind. Lesen Sie diesen Artikel, um herauszufinden, was die Sharpe-Ratio ist und wie sie berechnet wird. Außerdem finden Sie Beispiele für den Vergleich der Wirksamkeit von zwei Strategien anhand von Berechnungen in Excel.

Beurteilung der Wirksamkeit des Handelssystems anhand der Sharpe-Ratio

Sagen Sie mir, wie Sie die Effektivität eines Handelssystems, einer Strategie oder eines Advisors einschätzen. In der Praxis zeigt sich, dass unerfahrene Trader kaum darüber nachdenken. Sie beginnen einfach mit dem Handel der Strategie auf einem Demo-Konto. Wenn sie Gewinne erzielen, ist die Strategie effektiv, wenn sie die Einzahlung verlieren, ist sie es nicht. Erfolgreiche professionelle Trader analysieren die Equity-Kurve, testen die Strategie auf verschiedenen Währungspaaren, schätzen das Verhältnis von gewinnbringenden und verlierenden Geschäften, den maximalen Verlust usw. (Hier können Sie mehr über die Analysemethoden lesen). Außerdem gibt es diejenigen, die bedenken: Je größer der Gewinn, desto größer das Risiko. Es stellt sich die Frage: Wie entwickelt man eine Strategie, die in Bezug auf Gewinn und Risiko optimal ist? Was ist besser: Geringer oder hoher Gewinn und Risiko? Hier kommt die Sharpe-Ratio ins Spiel.

In diesem Artikel erfahren Sie folgendes:

- Was die Sharpe-Ratio ist, wann sie warum eingesetzt wird.

- Wie Sie die Sharpe-Ratio manuell berechnen. Beispiel für die Auswertung der Wirksamkeit der Strategie.

- Verbesserte Sharpe-Ratio (Änderungen und Ergänzungen des Tools).

Was ist die Sharpe-Ratio?

Angenommen, es gibt zwei Anlagestrategien: Sparkonten mit einem Zinssatz von 8 % pro Jahr und Anlagen in Kryptowährung, bei denen die jährliche Rendite mehr als 1000 % betragen kann. Unter dem Aspekt des Gewinns scheinen Investitionen in Kryptowährung attraktiver zu sein. Bedenken Sie jedoch, dass der BTC im Jahr 2018 mehr als 80 % verloren hat, während die Sparkonten ihren Anlegern ein immerhin ein beständiges jährliches Ergebnis brachten. Kurzfristig war die Kryptowährung in einer besseren Position, aber wegen des hohen Risikos erlitten die Anleger in Kryptowährung in einem Jahr Verluste. Dagegen brachten die Sparkonten ihren Anlegern ein stabiles jährliches Einkommen.

Die Idee zur Berechnung dieses Koeffizienten geht auf den Nobelpreisträger William Sharpe zurück, der als erster ein relativ einfaches Modell zur Bewertung von Risiken in Bezug auf Gewinne entwickelt hatte. Im Jahr 1990 erhielt er den Nobelpreis für sein Capital Asset Pricing Model (CAPM), und heute wird der von ihm entwickelte Koeffizient nicht nur bei Investitionen und Handel, sondern auch in der Wirtschaft von Unternehmen verwendet.

Die Sharpe-Ratio bietet Ihnen folgende Möglichkeiten:

- Vergleich des Risiko-Ertrags-Verhältnisses verschiedener Anlagemöglichkeiten.

- Beurteilung der Effektivität von Strategien innerhalb einer einzigen Anlageoption (das Risiko-Rendite-Verhältnis verschiedener Anlageportfolios, Forex-Strategien, Advisor usw.).

- Auswahl einer attraktiveren Strategie in Bezug auf Risikominimierung bei Beibehaltung der gleichen Renditehöhe.

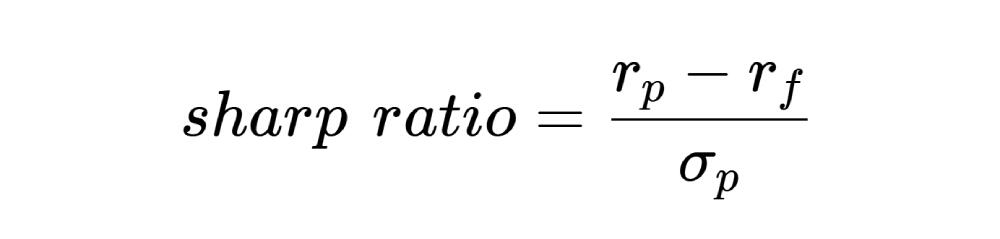

Mit der Sharpe-Ratio lässt sich erkennen, wie viel mehr Ertrag die Strategie im Vergleich zu den als risikolos geltenden Investments zum Basiszinssatz bringt. Die Verhältnisformel lautet wie folgt:

- rp – Rendite eines Anlagevermögens für einen festgelegten Zeitraum. Der Zeitraum kann ein Tag, ein Monat oder ein Jahr sein. Anstelle der Rentabilität können Sie deren Anstieg im Vergleich zur Vorperiode verwenden. Da der Koeffizient nicht fehlerfrei ist, empfiehlt es sich, ihn für verschiedene Zeiträume auf unterschiedliche Weise zu berechnen und schließlich ein digitales Array für jede Strategie zu erstellen. Bei Einlagen ist die Rendite der Bankzinssatz, bei Devisen die MT4-Daten, die z.B. in einem Backtest ermittelt werden können.

- rf – Risikofreies Einkommen. In der Theorie ist dies das garantierte Einkommen mit null Risiko. In der Praxis bedeutet jede Investition ein unterschiedliches Maß an Risiko. Daher wird bei der Bewertung des Investitionsportfolios dessen Rendite mit den US-Staatsanleihen verglichen, die als eines der zuverlässigsten Instrumente der Welt gelten. Bei Anlagen in Fremdwährungen können Sie den Diskontsatz oder den Basiszinssatz für die Einlage zugrunde legen. Die wichtigste Regel ist, für jede Anlagestrategie relativ ähnliche Daten zu verwenden. Wenn zum Beispiel die Wirksamkeit von Investitionen in deutsche Aktien geschätzt wird, müssen Sie für den Vergleich mit Spareinlagen oder Investitionen in Euro ähnliche Daten für Deutschland und nicht etwa für die Vereinigten Staaten heranziehen.

- σp – Standardabweichung. Sie wird manuell folgendermaßen berechnet: Angenommen, es gibt eine Rendite über 5 Zeiträume. Wir ermitteln das arithmetische Mittel der Rendite. Dieses subtrahieren wir von der Rendite für jede Periode. Das Ergebnis für fünf Perioden wird quadriert, addiert und durch die Anzahl der Perioden minus 1 geteilt (5-1=4, in diesem Fall). Dann extrahieren wir die Quadratwurzel aus dem Ergebnis. In Excel können Sie die Funktion STDEV (deutsch: STABW) verwenden.

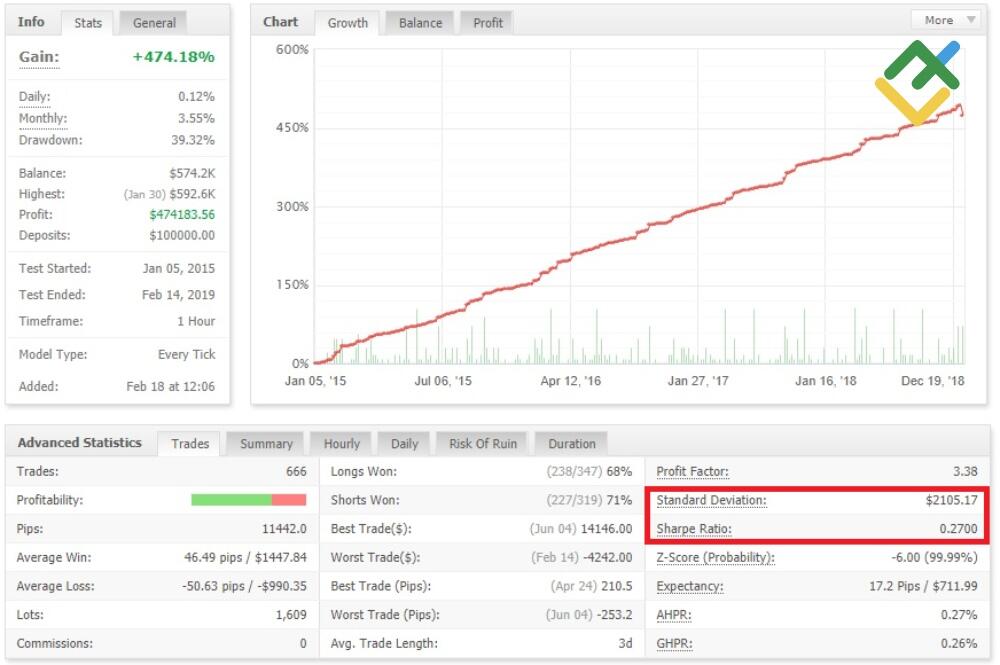

Beim Vergleich von Strategien auf dem Devisenmarkt gibt es kein risikofreies Einkommen, da es keinen Vergleichsmaßstab mit einem Risiko nahe Null auf dem außerbörslichen Markt gibt. Im MT4 ist die Sharpe-Ratio für den Devisenhandel das Verhältnis des arithmetischen Durchschnittsgewinns (Durchschnittseinkommen über einen Zeitraum) zur Standardabweichung. Wie wirkungsvoll dieser Ansatz ist, ist eine rhetorische Frage. Schließlich erhöht das Fehlen eines risikofreien Einkommens den Koeffizienten und verzerrt damit das Ergebnis. Wenn wir über den Vergleich von Investitionen in verschiedene Währungspaare auf dem Devisenmarkt sprechen, dann sollte er nicht in Betracht gezogen werden. Wenn wir aber den Devisen- und den Aktienmarkt vergleichen, dann wäre es sinnvoll, für den Devisenmarkt die gleiche risikofreie Rendite zu nehmen wie für Aktien (zum Beispiel die oben erwähnte Rendite von Staatsanleihen).

Die Standardabweichung auf dem Devisenmarkt ist die Volatilität des Anlagevermögens im analysierten Zeitraum. Wenn der Zähler die Rendite für 6 Monate verwendet, dann ist der Volatilitätsparameter für die ähnliche Periode.

Sharpe-Ratio-Werte:

- 1 und höher – optimaler Wert für eine wirksame Strategie oder Leistung eines Anlageportfolios. Je höher das Verhältnis, desto besser.

- bis 1 – die Strategie ist bei weitem nicht optimal, es gibt zu viele Risiken, aber sie ist noch anwendbar.

- weniger als 0 – die Strategie ist nicht zu empfehlen, das Management des Anlageportfolios erweist sich als unwirksam.

Wenn zwei Strategien die gleiche Rendite aufweisen, aber die Sharpe-Ratio der zweiten Strategie höher ist, dann ist sie weniger riskant.

Beispiele für die Berechnung der Wirksamkeit der Effektivität einer Strategie mittels ihrer Sharpe-Ratio

Beispiel 1. Dies ist ein sehr einfaches Rechenbeispiel, das für oberflächliche Analysen verwendet wird. Angenommen, die Strategie hat die folgenden Bedingungen:

- Ersteinzahlung – 150 $.

- Handelszeitraum – 1 Woche.

- Rendite – 20 % (30 $).

- Volatilität – 50 Punkte. Während auf dem Aktienmarkt häufiger die Standardabweichung verwendet wird, verwenden wir auf dem Devisenmarkt die Volatilität mit der Formel, die die historische Volatilität, das arithmetische Mittel, die Anzahl der analysierten Candlesticks und die Anzahl der Kursänderungen umfasst. Es ist einfacher, den Volatilitätsrechner zu verwenden.

Die Sharpe-Ratio ist 30/50 = 0,6.

Der Wert des Koeffizienten ist nicht hoch, dennoch kann die Strategie angewendet werden. Es gibt jedoch eine Besonderheit: Wenn ein Trader irgendwie ein relativ hohes Einkommen mit einer geringen Volatilität erzielt, ist es sinnvoll, die Strategie genauer zu präzisieren. Geringe Volatilität bedeutet eine Flaute, und mit einer Flaute werden Sie nicht viel verdienen.

Beispiel 2. Im vorherigen Beispiel wurde ein Zeitraum zugrunde gelegt, und die Volatilität wurde als Standardabweichung verwendet. Nun werden wir uns ein realistischeres Beispiel ansehen. Die nachstehende Tabelle zeigt die Rentabilität von zwei Strategien in einem Jahr mit einer monatlichen Aufgliederung.

Monat | Rendite der Strategie 1, % | Rendite der Strategie 2, % |

Januar | 27 | 24 |

Februar | 35 | 40 |

März | 34 | 33 |

April | 26 | 21 |

Mai | 28 | 18 |

Juni | 30 | 31 |

Juli | 30 | 30 |

August | 37 | 42 |

September | 31 | 35 |

Oktober | 25 | 15 |

November | 30 | 39 |

Dezember | 27 | 32 |

Durchschnittsrendite | 30 | 30 |

Die durchschnittliche Jahresrendite ist für beide Strategien gleich. Doch bereits jetzt können wir erkennen, dass die zweite Strategie weniger stabil ist, da sie eine größere Abweichung des Monatseinkommens vom Durchschnittswert aufweist. Nun berechnen wir die Standardabweichung der ersten Strategie.

Monat | Rendite der Strategie 1, % | Rendite minus Durchschnittsrendite, % | Quadrierte Differenz, % |

Januar | 27 | -3 | 9 |

Februar | 35 | 5 | 25 |

März | 34 | 4 | 16 |

April | 26 | -4 | 16 |

Mai | 28 | -2 | 4 |

Juni | 30 | 0 | 0 |

Juli | 30 | 0 | 0 |

August | 37 | 7 | 49 |

September | 31 | 1 | 1 |

Oktober | 25 | -5 | 25 |

November | 30 | 0 | 0 |

Dezember | 27 | -3 | 9 |

Addieren Sie die Differenz zum Quadrat, teilen Sie durch 11 (die Anzahl der Monate minus 1) und ziehen Sie die Wurzel. Wir erhalten die Standardabweichung von 0,04. Für die zweite Strategie ergibt eine ähnliche Berechnung einen Abweichungswert von 0,09. Da der Zähler beider Strategien derselbe ist, ist es logisch, dass das Sharpe-Ratio in der ersten Strategie (30 %/4 %) höher sein wird als in der zweiten (30 %/9 %).

Beispiel 3. Für Anlageportfolios ist die Berechnungsformel viel komplizierter, da wir die Renditen der einzelnen Wertpapiere berücksichtigen müssen. Hier ist es einfacher, aus dem Datenfeld eine Excel-Tabelle zu erstellen und die Formeln AVERAGE und STDEV zu verwenden.

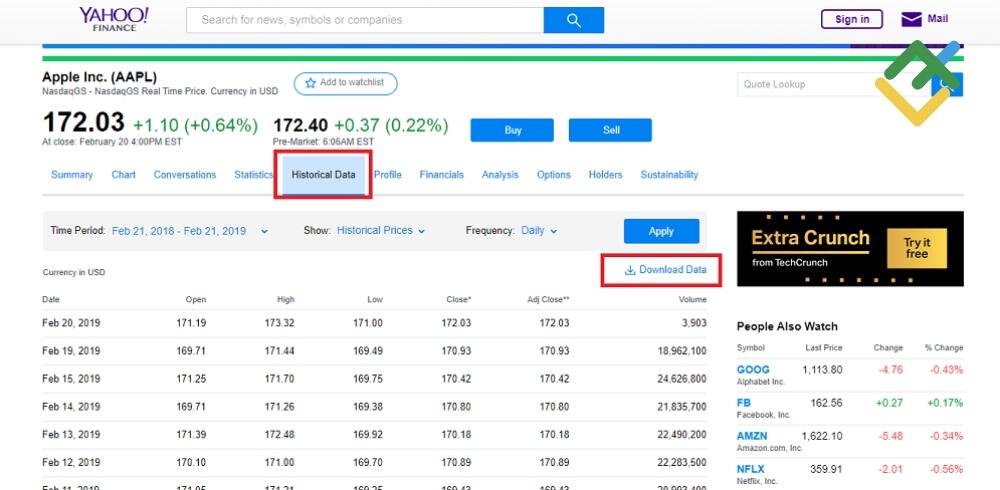

Es gibt viele Möglichkeiten, Statistiken über den Tageswert von Aktien zu erhalten, allerdings gibt es nicht immer eine Download-Option. Ich empfehle die Nutzung von finance.yahoo.com. Dies ist ein analytisches Portal mit einem Aktien-Screening, das die Möglichkeit einer täglichen Analyse bietet.

finance.yahoo.com/quote/AAPL/history?p=AAPL Dieser Link liefert Ihnen die Daten für Apple.

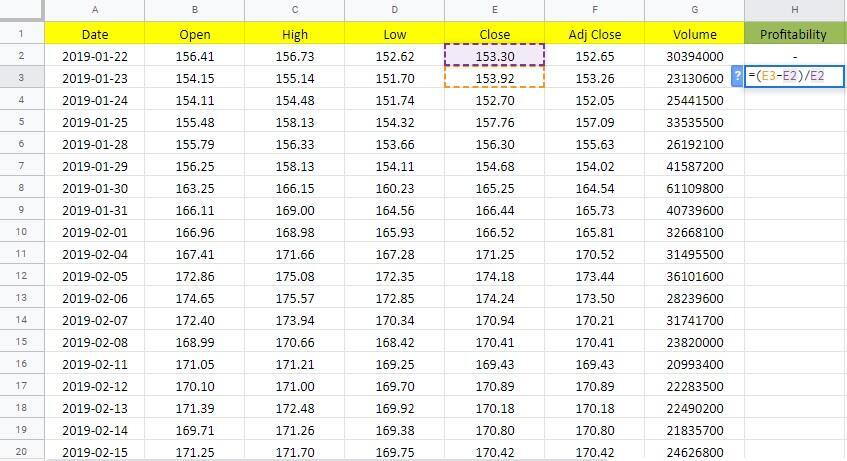

Wenn die Datei nicht richtig in Excel konvertiert wird (alle Daten befinden sich in einer Zelle), verwenden wir die Formeln LINKS und RECHTS. Die Aktienrendite kann erst ab dem zweiten Tag berechnet werden, indem der Schlusskurs des zweiten Tages vom ersten Tag abgezogen wird (die Excel-Datei mit den Berechnungen finden Sie hier).

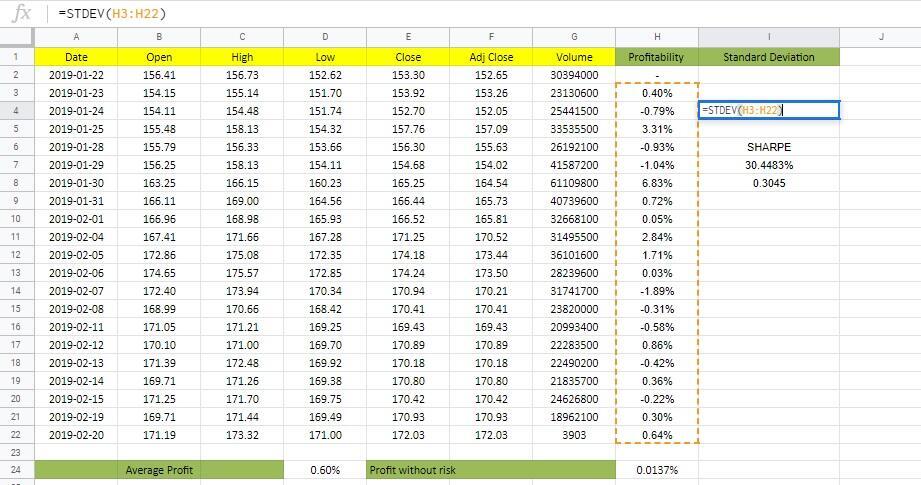

Wir strecken die Rendite-Zelle bis zum Ende des Arrays. Der durchschnittliche Ertragswert für jeden Tag während des Monats wird in der nächsten Spalte mit der Formel MITTELWERT (I3:I22) berechnet. Eine weitere Option: Wählen Sie die gesamte Ertragsspalte aus und sehen Sie sich das untere Feld von Excel an, wo ebenfalls der Durchschnittswert angezeigt wird. In diesem Fall beträgt er 0,6 %.

Jetzt müssen Sie die risikofreie Rendite für 1 Tag berechnen. Nehmen wir an, die Rendite von Staatsanleihen beträgt 5 %, und es gibt 365 Tage im Jahr. Die Rendite pro Tag beträgt 0,0137 %. Alle Daten für die Berechnung des Zählers der Sharpe-Ratio liegen vor. Nun berechnen wir die relative Abweichung. Wir brauchen keine Zwischenaktionen für die Berechnung, wir haben diese Funktion in Excel. Geben Sie STDEV ein (I3:I22).

In diesem Fall beträgt die Standardabweichung 1,93 %. Achten Sie darauf, dass alle Zahlen das gleiche Format haben. In Excel werden die Prozentsätze und die Anzahl der Dezimalstellen eingestellt, indem Sie mit der rechten Maustaste klicken und im Menü „Zellen formatieren“ wählen.

Zum Schluss subtrahieren wir die Rentabilität des risikofreien Vermögens vom durchschnittlichen Ergebnis und dividieren das Resultat durch die Standardabweichung. Die Sharpe-Ratio beträgt mehr als 30 % oder 0,31, was weniger als 1 ist. Daher sind Apple-Aktien nicht die beste Anlageidee, obwohl sie immer noch akzeptabel sind.

Das im Beispiel mit Wertpapieren verwendete Prinzip kann auch für den Devisenhandel verwendet werden, wenn Sie die täglichen Handelsstatistiken in Excel konvertieren. Beispiel 2 enthält Analysedaten für ein Jahr, die manuell in 15-20 Minuten berechnet werden können. Die tägliche Analyse für ein Jahr in Excel wird einige Zwischenbereiche ergeben, in denen das Risiko stark in die eine oder andere Richtung abweicht. Wenn man diese Abweichungen im täglichen oder wöchentlichen Verlauf sieht, kann man die Stärke des Einflusses des Fundamentalfaktors auf die Strategie abschätzen. Wenn Sie Fragen haben, können Sie diese gerne in den Kommentaren stellen.

Nachteile der Sharp-Ratio:

- Es gibt keine eindeutige Empfehlung, welche Werte in der Formel verwendet werden sollten. Je nachdem, ob wir den Diskontsatz oder den Einlagensatz als Grundlage für die risikofreien Erträge nehmen, wird der Koeffizient anders ausfallen. Daher wird der Koeffizient für den relativen Vergleich verwendet, ohne an die Werte gebunden zu sein.

- Aufgrund von Berechnungsungenauigkeiten reicht es nicht aus, einen Koeffizientenwert jeder Strategie zu vergleichen. Die folgende Diskrepanz bedeutet, dass eine eingehendere Untersuchung der Strategieergebnisse erforderlich ist: Der Koeffizient der ersten Strategie ist für eine Periode (oder Berechnungsmethode) besser, während der Koeffizient der zweiten Strategie für die andere besser ist.

- Es ist nicht empfehlenswert, völlig unterschiedliche Strategien zu vergleichen, bei denen der Risikounterschied offensichtlich ist. Zum Beispiel Investitionen in Gold und Kryptowährung.

Die unterschiedliche Herangehensweise an die Berechnungsmethode führt zu Schwierigkeiten. Wenn Sie z.B. die Wirksamkeit Ihrer eigenen Strategie mit dem Handel eines PAMM-Managers vergleichen müssen, dann entsteht ein Problem. Einige Dienststellen berechnen die Sharpe-Ratio automatisch. Wenn Sie jedoch versuchen, sie selbst zu berechnen, kann das Ergebnis drastisch abweichen. Was können Sie tun? Berechnen Sie das Verhältnis nach Ihrer eigenen Methode neu (schließlich ist die vergleichende Analyse wichtig). Aber enthält die Beschreibung von PAMMaccount die notwendigen Daten?

Sie sehen die Sharpe-Ratio auch bei der Entwicklung Ihrer eigenen Strategie im System Creator (ein Programm zur Erstellung automatisierter Handelssysteme auf der Grundlage einer bestimmten Strategie). Darüber hinaus gibt es eine Standardabweichung im MyFxBook-Monitor.

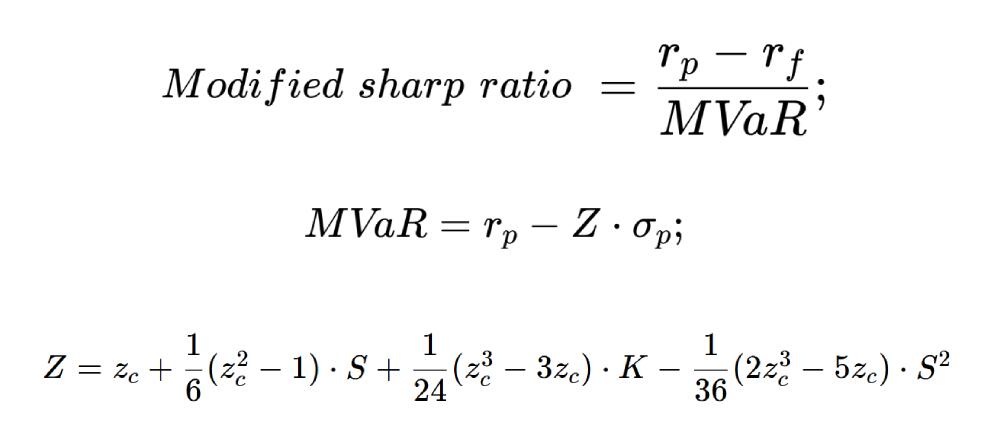

Verbesserte Methode zur Berechnung des Sharpe-Ratios

Viele Tools haben abgewandelte Versionen. Die Autoren, die modifizierte Formeln vorschlugen, waren der Meinung, dass die grundlegende Berechnungsmethode zu stark vereinfacht sei und erweiterten sie um mathematische Statistik.

Verbesserte Sharpe-Ratio-Formel:

- rp – durchschnittlicher Wert der Rendite des Investitionsportfolios

- rf – durchschnittlicher Wert der Rendite aus risikofreien Vermögenswerten

- σp – Standardabweichung

- S – Überschuss der Verteilung der Portfoliorenditen, zc – Wölbung, К – Quantil

Überschuss, Wölbung und Quantil sind die Begriffe der Ökonometrie und der mathematischen Statistik. Es liegt an Ihnen, ob Sie sie im Detail erforschen sollten. Diese Formel ist auf die Bewertung des Wertpapierportfolios anwendbar, sie hat nichts mit der Situation auf dem Devisenmarkt zu tun.

Fazit

Die Sharpe-Ratio besteht aus drei Indikatoren: Einkommen (durchschnittlich und nach Perioden aufgeschlüsselt), risikofreier Satz und Standardabweichung. Sie ermöglicht es Ihnen, die Wirksamkeit von Strategien zu vergleichen, funktioniert aber am besten mit der gleichen Art von Strategien. Der Wert des Koeffizienten für eine bestimmte Strategie selbst spielt keine Rolle, er wird mit den Koeffizienten anderer Strategien verglichen. Wenn Sie Fragen haben, stellen Sie diese bitte in den Kommentaren. Wenn Sie mit einer der Berechnungen (auch der mathematischen) nicht einverstanden sind, lade ich Sie ebenfalls zur Diskussion ein.

P.S.: Mögen Sie meinen Artikel? Dann wäre ich Ihnen sehr dankbar, wenn Sie ihn in sozialen Netzwerken teilen :)

Hilfreiche Links:

- Ich empfehle, hier bei einem zuverlässigen Broker zu handeln. Das System ermöglicht es Ihnen, selbst zu handeln oder erfolgreiche Trader aus aller Welt zu kopieren.

- Telegram-Chat für Trader: https://t.me/litefinance. Wir geben Ihnen Signale und Trading-Tipps

- Telegram-Kanal mit erstklassigen Analysen, Forex-Berichten, Trainingsartikeln und weiteren nützlichen Ressourcen für Trader https://t.me/litefinance

Der vorliegende Artikel gibt die Meinung des Autors wieder und spiegelt nicht unbedingt die Meinung des Brokers LiteForex wider. Die auf dieser Seite veröffentlichten Materialien dienen ausschließlich Informationszwecken und sollten nicht als Anlageberatung im Sinne der Richtlinie 2014/65/EU angesehen werden.

Gemäß dem Urheberrechtsgesetz gilt dieser Artikel als geistiges Eigentum, welches auch das Verbot beinhaltet, ihn ohne Zustimmung zu vervielfältigen und zu verbreiten.